Služba Wise (recenze) – úspora 4% z měnových konverzí, účet pro 40+ měn

V tomto článku se podívám na poměrně známý nástroj Wise, který šetří peníze na zahraničních transakcích. V recenzi vykalkuluji možnou úsporu a podívám se na některé případy využití.

Wise je o něco méně známá služba než Revolut či alternativa Curve. Službu v době psaní článku používá 13 milionů lidí celosvětově. Kromě běžných převodů lze používat i platební kartu, kterou lze kdykoliv nabít a využívat například jen v sezóně.

Co je Wise?

Wise (dříve TransferWise) využívám s úspěchem již několik let. Tato služba umožňuje při srovnání s bankami ušetřit na zahraničních nákupech, ať už se jedná o platbu kartou či přímou zahraniční platbu (SEPA), a to díky znatelně lepším kurzům a nižším fixním poplatkům. Mezi fintech službami, kam Wise spadá a tradičními bankami může být přitom až 1 kč na euro či dolar rozdíl. Jedná se tedy o nezanedbatelné úspory, až 4% z každé transakce.

Možná se ptáte proč tomu tak je.

Wise dokáže znatelně efektivněji pracovat s tokem peněz svých uživatelů. Má zřízené účty v lokálních měnách prakticky všech zemí světa a následně využívá toho, když se například najdou dvě osoby jejichž požadavek na platbu se kříží. Například já potřebuji zaplatit zboží v hodnotě 400 EUR v Německu a někdo jiný z Německa kupuje něco v ČR.

Peníze většinou neopouští mateřskou zemi a jsou využity lokálně. Což má za následek to, že většinu plateb Wise využije pro nejlevnějšího možného příjemce.Dochází fakticky pouze k výměně informace (variabilní symbol / poznámka) a dalších informací mezi jednotlivými uživateli P2P sítě. Peníze tak nemusí putovat přes hranici jiné země, což je nesmírně levné a přináší to náklady podobné tuzemské transakci.

Tímto hospodařením Wise šetří velkou část nákladů. Samozřejmě udržovat řádově 1500 různých platebních cest znamená, že tu a tam se někde objeví problémy s likviditou a peníze je nutno na takový účet tradiční cestou doplnit. Výsledek je však stále dramaticky lepší než je tomu u bank.

Dále závisí, který měnový pár zvolíme. Ale v hlavních měnách je Wise prakticky vždy rychlejší než banky. SEPA platby zvládne ve většině případů stejný den nebo do druhého dne. Je dobré mít na paměti, že u exotičtějších měn, to může probíhat jinak.

Další výhodou je, že aktuálně si lze otevřít multi-měnový účet (s vlastním, unikátním číslem účtu) až ve 23 různých měnách zároveň s nulovým poplatkem za vedení účtu. V dalších, přibližně 40 měnách lze sledovat zůstatky.

Kolik bank tohle umí?

Více informací: Ve kterých měnách lze mít vlastní unikátní číslo účtu?

| Měna | Domácí převody | Mezinárodní převody |

|---|---|---|

| Česká koruna (CZK) | Ne | Ano |

| Britská libra (GBP) | Ano | Ano |

| Euro (EUR) | Ano | Ano |

| Americký dolar (USD) | Ano | Ano |

| Australský dolar (AUD) | Ano | Ano |

| Bulharský lev (BGN) | Ne | Ano |

| Kanadský dolar (CAD) | Ano | Ano |

| Dánská koruna (DKK) | Ne | Ano |

| Hongkongský dolar (HKD) | Ne | Ano |

| Maďarský forint (HUF) | Ano | Ano |

| Čínský jüan (CNY) | Ne | Ano |

| Izraelský šekel (ILS) | Ne | Ano |

| Japonský jen (JPY) | Ne | Ano |

| Novozélandský dolar (NZD) | Ano | Ano |

| Norská koruna (NOK) | Ne | Ano |

| Polský zlotý (PLN) | Ne | Ano |

| Singapurský dolar (SGD) | Ano | Ano |

| Jihoafrický rand (ZAR) | Ne | Ano |

| Švédská koruna (SEK) | Ne | Ano |

| Švýcarský frank (CHF) | Ne | Ano |

| Turecká lira (TRY) | Ano | Ano |

| Ugandský šilink (UGX) | Ne | Ano |

| Dirham Spojených arabských emirátů (AED) | Ne | Ano |

Domácí převody

Přijímáte peníze bankovním převodem od někoho v zemi, která používá danou měnu, například při přijetí platby v CZK z České republiky. Rychlé a zdarma.

Mezinárodní převody

Přijímáte peníze od prostřednictvím SWIFT převodu z téměř jakékoli země v jakékoli měně, kterou Wise podporuje, například při přijetí platby v USD ze zahraničí mimo USA.

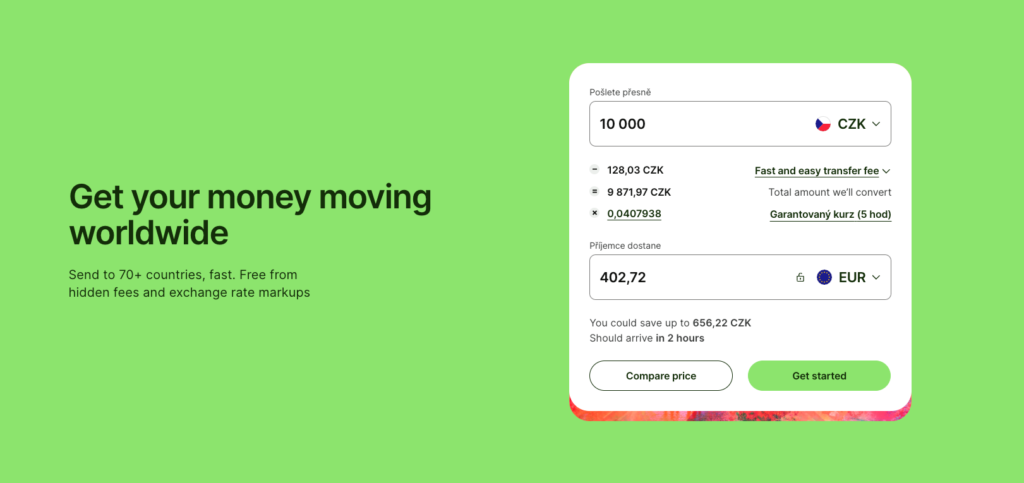

Příklady – kolik Wise ušetří?

Dá rozum, že pokud se bavíme o konverzích měn, pak nejméně ušetří ten, kdo nenakupuje v zahraničí a nemá příjem v zahraniční měně. Tam je v podstatě tato služba zbytečná.

Dále závisí na bance – méně přátelská Spořka je v době psaní článku dražší o 1 Kč na EUR / USD a jednorázový poplatek za SEPA platbu. Přátelštější Airbank bude mít na kurzu oproti Wise rozdíl třeba 40-50 haléřů a SEPA platbu zdarma.

Případové studie:

- Wise může použít student, který jede na Erasmus nebo na delší cestu do zahraničí. Zakládat si účet u lokální banky je zbytečná složitost. Pokud v zahraničí utratí 10 000 Kč měsíčně, které dostává z domova, úspora bude kolem 200-400 Kč měsíčně. Nějaké to pivo to je.

- Pokud má někdo příjem ze zahraničí 2000 EUR měsíčně, znamená to pro něj přilepšení 1000-2000 Kč k výplatě. Jediný rozdíl v zásadě znamená, že si výplatu prožene přes Wise a výhodnější konverzi udělá tam. Následně si koruny převede na český účet. Takový proces zabere kolem 1-2 pracovních dní.

- Celkem smysluplné je otevřít si účet i v případě, kdy má někdo více předplatných a pravidelných služeb ze zahraničí účtovaných v cizí měně. Jsou to sice většinou drobné, ale šetřit několik desítek korun bez přemýšlení na nízkonákladovou (0 CZK) digitální kartu je také fajn.

Proč Wise a proč ne jiní?

V používání fintech služeb nejsem úplným nováčkem. Několik let jsem testoval karty Wise, Revolut, Curve či službu CurrencyFair při cestování i zahraničních nákupech a spoustu toho načetl i k dalším zajímavým aplikacím. I přesto, že část důvodů bude subjektivní, mám z čeho vycházet.

Wise jsem zvolil, protože:

- Mají zdaleka nejlepší a nejpřehlednější rozhraní, které zpřehledňuje bankovní služby. Revolut má v sobě spoustu balastu (krypto, akcie…). Curve neumí přímé platby. CurrencyFair nemá zase kartu. Wise umí platby a dělá je skvěle.

- Každá služba funguje na trochu jiném principu. Například Curve lze napojit přímo na vaši kartu a nevyžaduje pravidelné nabíjení. Ostatní služby včetně Wise se chovají jako peněženky, které je nutné nabíjet. Druhý přístup je mi trochu bližší i kvůli bezpečnosti a případné ztrátě karty.

- Transparentnost. U Wise se na webu jasně a konkrétně dočtu, jaké jsou poplatky a na vše jsem upozorněn předem. Co si spočítám a srovnám v jejich kalkulačce, to zaplatím. U Curve či Revolut je to složitější, navíc si o víkendech účtují 1 % navíc.

- Wise mi konzistentně připadá nejvíce důvěryhodný. Na Revolutu se to jeden čas množilo AML blokacemi účtu. S Wise jsem prakticky za dlouhou dobu používání nezaznamenal mezi vrstevníky a lidmi z komunity žádný vážnější problém.

- Spolu s hlavními měnami – EUR, USD, GBP a dalšími je k dispozici právě i unikátní číslo účtu. To u dalších služeb není možné – resp. měny jsou přístupné bez unikátních platebních údajů a je nutné využít pro párování plateb variabilní symbol / poznámku. Jinými slovy Wise je opravdu multiměnový účet.

- Čistě osobní věc. Revolut mi vadí, protože má tendenci spamovat mi email.

Je faktem, že služba Wise minimálně v počátcích nebyla úplně levná. Aktuálně je tento rozdíl oproti ostatním fintechům na konverzi v řádu jednotek Kč na 100 EUR. V testu Hospodářských novin ze dne 25.9. 2023 byl nejlepší Revolut mimo víkend výhodnější jen o cca 5 Kč / 100 USD, resp. EUR.

Drobný cenový rozdíl v kombinaci s vyšší kvalitou služeb mi přijde zcela opodstatněný a osobně nehledám haléře. Za dobrou službu si rád zaplatím.

Nástroje uvnitř Wise

Pomalu se v recenzi dostávám k praktickým věcem které Wise umí. Nechci zabíhat do podrobností a postupů, to si koneckonců každý nastuduje nebo pochopí z kontextu.

- Automatické konverze za určitých podmínek. Jinými slovy, chci proměnit 15000 Kč do EUR a nepotřebuji je hned. Počkám si a nadefinuji výhodnější podmínky za kterých se směna automaticky uskuteční.

- Virtuální karta zdarma – pokud se obejdete bez fyzické varianty. Lze nahrát do telefonu, Apple Watch. Znamená vyšší úroveň bezpečí, pokud nevěříme protistraně.

- Platby inkasem. Plánování plateb na určité datum či požadavek na platbu který lze zaslat protistraně.

- Wisetag. V podstatě máte osobní QR kód a landing page, přes který vám mohou jiní uživatelé zasílat pohodlněji peníze. Taková drobná vizitka – nice to have, ale lze se bez toho i obejít.

Wise a použití pro české koruny – co očekávat?

Druhou praktickou kapitolu napíši pro české uživatele, protože je tu pár specifik se kterými je nutno počítat.

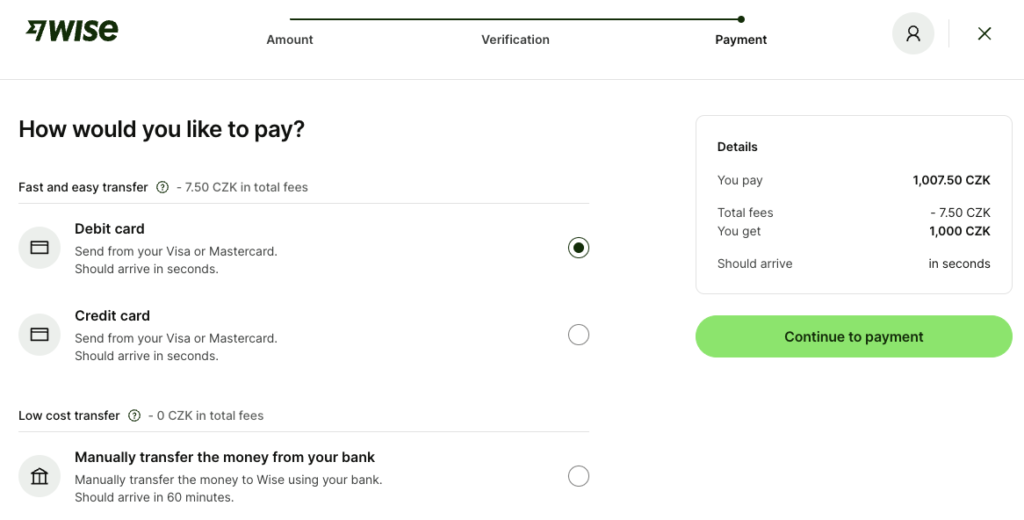

Top-up, resp. nabití účtu je možné skrze kartu (okamžitě, ale za několik korunov poplatek), případně zdarma skrze běžný převod ale chvilku to může trvat (v řádu hodin).

Výběr z Wise zpátky na běžný účet banky trvá 1 den, výjimečně se mi stávalo že i dva dny. Poplatek u CZK za výběr je podobný jako u platby kartou a vychází kolem 8-10 korun.

Konverze probíhají okamžitě po stisknutí tlačítka. Pokud to tedy shrnu, peníze na účet lze vložit hned. Konverze je okamžitá dle transparentního ceníku a cesta zpět na účet trvá trochu déle. Celé kolečko lze zvládnout nejpozději za 2 dny.

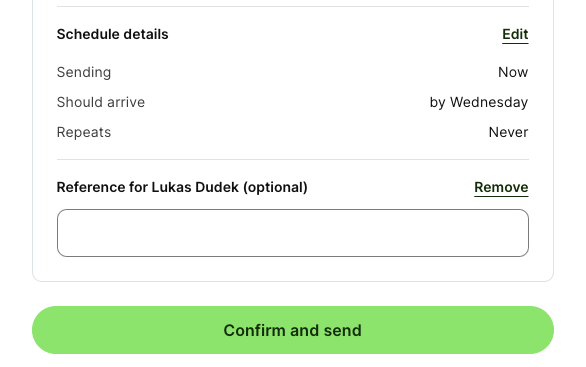

Variabilní symbol / poznámka

Trochu matoucí pro velkou část Čechů je, že v zahraničí se nepoužívá variabilní symbol. Pro párování platby se používá reference / poznámka.

Pokud budete provádět skrze Wise jakoukoliv přímou zahraniční platbu ve stylu SEPA, nezapomeňte poznámku vyplnit a uvést do ni buď protistranou vyžadované číslo nebo alespoň vaše jméno. Pokud nemáte v některých zůstatcích přiřazeno unikátní číslo účtu, příjemce uvidí peníze od Wise, ale už si nedohledá další detaily. Na vás pak bude napsat například na podporu nebo konkrétnímu uživateli a printscreeny dokazovat, že peníze jsou skutečně od Vás.

Raději tedy nezapomínat na poslední řádek – Reference.

Wise, používání fyzické karty

S kartou můžete dělat prakticky cokoliv co s jakoukoliv jinou kartou. Kontaktně i bez-kontaktně platit. Vybírat z bankomatu… za určitých podmínek.

Pokud nic není nastaveno jinak, karta čerpá ze zůstatku ve kterém je platba uskutečněna. Nestávalo se mi, že když jsem měl nakoupená eura a platil v eurech, že by se strhávaly koruny. Později jsem však přistoupil na to, že jsem na kartu pouze vložil peníze v CZK a následně útratami v cizí měně průměroval cenu konverze, což může být lepší než udělat nákup v EUR najednou. Je na každém uživateli jak je mu to příjemnější.

Pozor na DCC – Dynamic Currency Conversion

(DCC = Dynamic Currency Conversion nebo také dynamický převod měny). Někdy vás může překvapit hláška na terminálu k navolení měny. Jedná se o britskou kartu, takže obchodník může požadovat volbu mezi platbou v GBP a lokální měnou. Doporučuji vždy platit lokální měnou a nechat dělat veškeré konverze Wise. Respektive vždy na terminálu vybrat platbu bez okamžité směny. V opačném případě se útrata bude řídit kurzem terminálu a to nechcete. V zásadě pak tuto kartu ani nepotřebujete, protože konverze je drahá.

Buďte připraveni na to, že hotovost je drahá. 5000 Kč měsíčně by měl jít vybrat bez poplatku (otázkou je, zda nebude zpoplatněný bankomat). Následně si Wise bere 1,75% z částky + fixní poplatek. Podobně jsou na tom i ostatní fintech služby a pro výběr hotovosti se úplně nehodí.

V ČR se k hotovosti chováme úplně jinak než ve světě, tady kdyby nějaká banka zavedla procentuální poplatek z částky, tak si nedovedu představit co by se dělo.

Wise – fyzická karta zdarma, užitečné odkazy

- https://wise.com/invite/dic/lukasd4 – referral odkaz – při jeho použití máte fyzickou kartu zdarma (stojí 150 Kč). Odkaz lze využít i zpětně po registraci (30 dní) a o odměnu nepřijdete. Postup jak na to, si můžete přečíst na samostatné stránce: Wise – fyzická karta zdarma.

- Převodník měn pro Wise, komplet v češtině.

- Český blog služby Wise, nebojí se srovnání s konkurencí včetně bank z ČR, po pročtení na mě působí upřímně a občas tam je i nějaká zajímavost.

Závěr

Wise jsem recenzoval, protože plně odpovídá cílům tohoto blogu. Ušetřit peníze, resp. čas. Zvýšit komfort a zároveň si vypracovat nový smysluplný návyk pro práci s penězi. Já veškeré zahraniční transakce dělám přes Wise a i když to jsou drobky jako třeba členství v řádech stovek korun měsíčně výsledek se po roce sečte do zajímavé úspory.

Řada lidí může být v jiné situaci a pochopitelně, pokud ušetříte na kurzu 2000 Kč měsíčně z měsíční výplaty, pak si můžete gratulovat, protože se vám o trochu zlepší životní úroveň. Pravda je že banky v poslední době SEPA platby zrychlovaly, ale jejich kurzy jsou stále dost nevýhodné a na narazíte na řadu fixních poplatků.

Pokud jste dočetli až sem neváhejte dát vědět svou zkušenost v komentářích. Recenzi budu dále aktualizovat a vylepšovat v průběhu času.

Tak zase příště. Lukáš