Portu (recenze) – česká roboadvisory platforma, která zjednodušuje investování.

Ještě než se budu věnovat investiční platformě Portu, začnu krátkým osobním příběhem a zařazením této platformy mezi ostatní produkty na trhu. Dělám to proto, abych jasně určil pro jakou cílovou skupinu dává Portu smysl a pro jakou nikoliv. Zájemce o recenzi rovnou odkáži v článku jen o několik odstavců dál.

Osobní příběh

První peníze jsem začal investovat před cca 12 lety, to mi bylo 25 a za tu dobu jsem udělal obrovské množství chyb. Moje cesta do hlubin financí začala tím, že za mnou přišel finanční poradce ve špatně padnoucím obleku a já odešel s produktem, který se jmenuje investiční životní pojištění. Tento produkt jsem jako mnozí po letech rušil se ztrátou více než 50% vložených prostředků.

AI okénko: „Nakresli mi finančního poradce ve špatně padnoucím obleku.„

Jednu pozitivní dohru to pro mě však mělo. Po této zkušenosti jsem vzal odpovědnost do svých rukou a začal se zajímat o finance sám. Stálo mě hodně času, přečetl jsem hodně knih a v praxi udělal spoustu chyb než jsem našel to, co mi vyhovuje.

Pointa mého úvodního vyprávění zní asi takto. Kdybych měl na začátku udělat volbu, zda všechno úplně od nuly studovat nebo zvolit vcelku rozumně nastavenou platformu, která mi ušetří stovky či tisíce hodin času, tak s velkou pravděpodobností jdu do Portu a o finance se nestarám.

Portu a ti další – pojďme se zorientovat

Pokud máte něco, co vnímáte jako vyšší obnos peněz které zaslouží investovat a jdete s nimi na trh, ocitáte se v nesmírně nevýhodné pozici. Každý prodejce se vás totiž pokusí zlákat na své, ale to neznamená, že to bude výhodné i pro vás.

Banky vám budou prodávat svoje fondy s vysokými poplatky a budou se ohánět svou stabilitou. Prodejci zlata a stříbra vám budou říkat, že se blíží dokonalá bouře a že nutně potřebujete zlatou cihlu v trezoru. Firemní dluhopisy budou lákat na vysoké výnosy, přičemž rizika opomenou jaksi zmínit.

Pak je tu samozřejmě Bitcoin, trendy akcie jako třeba Tesla, P2P půjčky a mnoho, mnoho dalších způsobů kam uložit své peníze.

Pojďme si to říci na rovinu a bez obalu.

- Úplně nejlepší věc, kterou pro sebe může většina drobných investorů s dlouhým časovým horizontem před sebou udělat je, že si koupí nízkonákladový ETF fond (koš amerických či světových akcií popř. v kombinaci s dluhopisy) s poplatky v řádu desetin procent ročně a bude pravidelně měsíčně investovat. To znamená, že nebudou zkoušet časovat trh. Založí si účet u brokera jako třeba Degiro a nastuduje si co chce pravidelně kupovat. Následně nastaví příkazy a celý proces plně automatizují.

- Druhá nejlepší věc hned po osobní správě je založit si Portu. To bude prakticky stejně výkonné jako první varianta, akorát s vyšším průběžným poplatkem v řádu 0,6% (fér je říci, že postupně s investovanou částkou klesá až k snesitelné hranici 0,24% a lze jej dále příznivě upravovat fixací). Tato varianta výměnou za poplatek přináší i určité pohodlí a další benefity, které zmíním v recenzi.

Osobně tuto strategii pokládám za nejvýhodnější, protože ji 90-94% aktivně spravovaných portfolií dlouhodobě nepřekoná (zdroj). Většina investorů nedovede systematicky a dlouhodobě dobré příležitosti vyhledávat (=překonávat trh) – a i kdyby ano, je to tak časově náročné, že se to s malým portfoliem a potenciálním ziskem navíc nevyplatí.

Pokud mám portfolio o velikosti 1 milion korun a z něj svým investičním přístupem získám nadhodnotu 2%, tak je to 20 tisíc Kč a při časové investici 500 Kč / hodinu času bych neměl aktivní správě věnovat více než zhruba 3,3 hodiny měsíčně. Prostě to nevychází v číslech – investování pak negeneruje hodnotu, ale naopak nám ji ze života odebírá tím, že nad portfoliem neustále sedíme.

Stručně řečeno: Portu je levnější než celá řada bankovních produktů, ale s průběžným poplatkem pořád vyjde dráž oproti přímé investici do 1-2 ETF u některého z brokerů. To je prostě fakt.

Výhodou Portu je, že vyžaduje jen minimální vstup ze strany uživatele co se týče znalostí a učení. Když se mě moji kamarádi a rodina ptají co mají dělat s penězi – odpovídám jednoduše: Portu. Má ho můj bratr, moje vlastní žena a portfolio v něm mé vlastní děti. Mám ho i já sám pro účely dlouhodobého investičního produktu (DIP).

Portu – recenze investiční platformy

Roboadvisory platformu Portu můžeme chápat jako místo kam vložíme jednorázově či pravidelně peníze, vybereme si z poměrně široké nabídky investičních produktů od Wood & Company a následně poté co projdeme investičním dotazníkem a registrací s nahráním dokladů – investujeme. Stejně tak je nám platforma k dispozici, pokud potřebujeme část peněz z portfolia vybrat či přesunout. Každý rok jsou nám zaslány podklady pro daňové přiznání včetně instrukcí v podobě konkrétních řádků, kam přesně co vyplnit.

Jinými slovy Portu obsáhne vše, co bychom museli řešit, kdybychom investovali na vlastní pěst, akorát že výrazně jednodušším způsobem. Investorem do akcií se můžete stát prakticky v den registrace.

Průlet investičním rozhraním

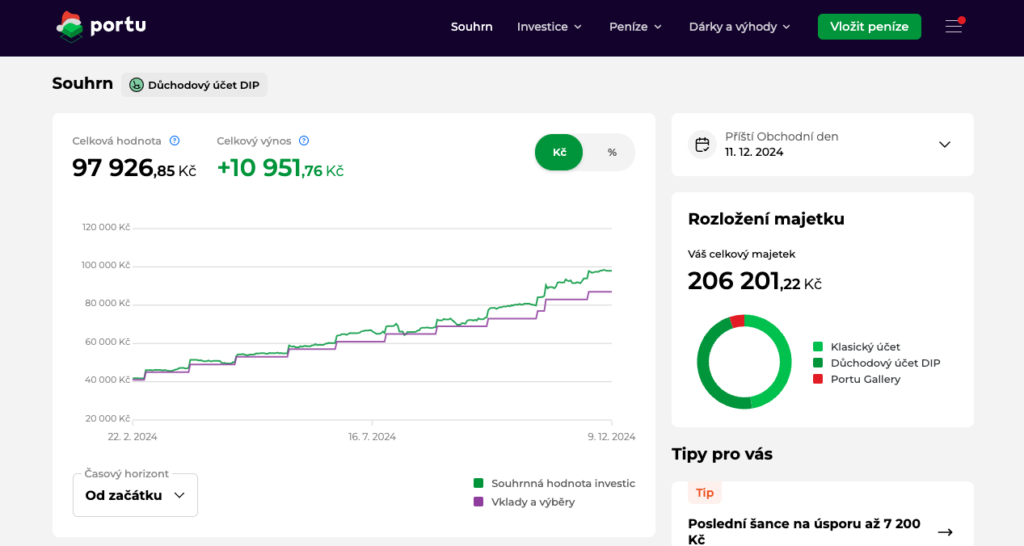

Vím, že je to trochu pozlátko ale než se ponoříme hlouběji, pojďme se podívat jak vypadá investiční rozhraní. Vše je, jak by člověk očekával stručné a jasné. Informace jsou dobře strukturované a je jich spíše méně. – to bych u cílové skupiny pro kterou je Portu určeno vlastně očekával.

Mám-li být zcela upřímný do rozhraní nemá smysl ani nijak často chodit. Drtivá většina lidí si zřídí trvalý účet a v rámci automatizací se v předem určené dny provede alokace kapitálu do jednotlivých portfolií. Pro účely zobrazení zůstatku poslouží stejně dobře plnohodnotná mobilní aplikace a je dokonce rychlejší se přihlašovat skrze ni, protože na PC potřebujeme dvoufázové ověření.

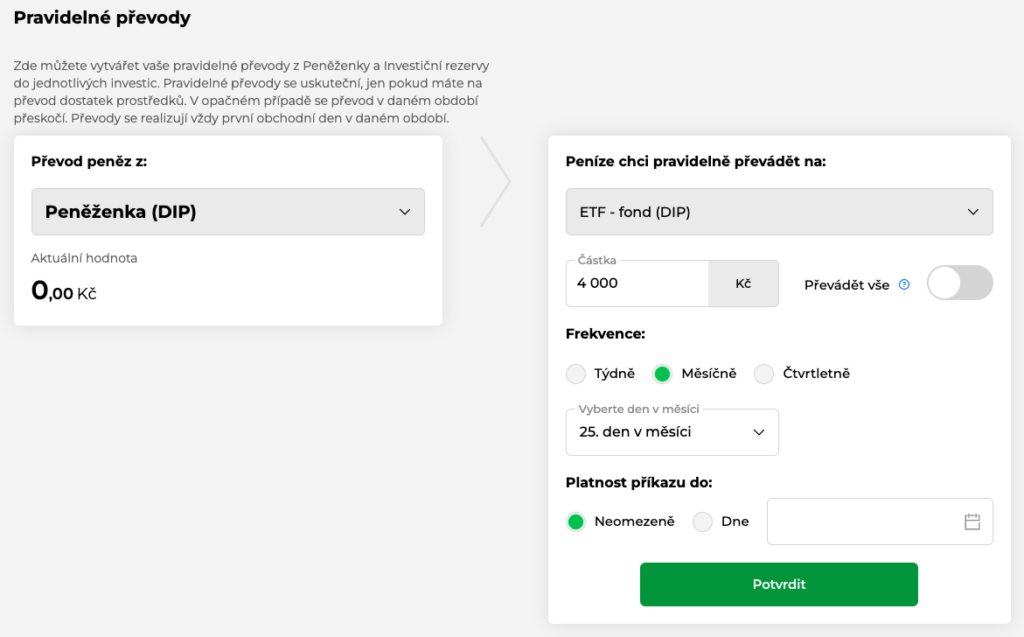

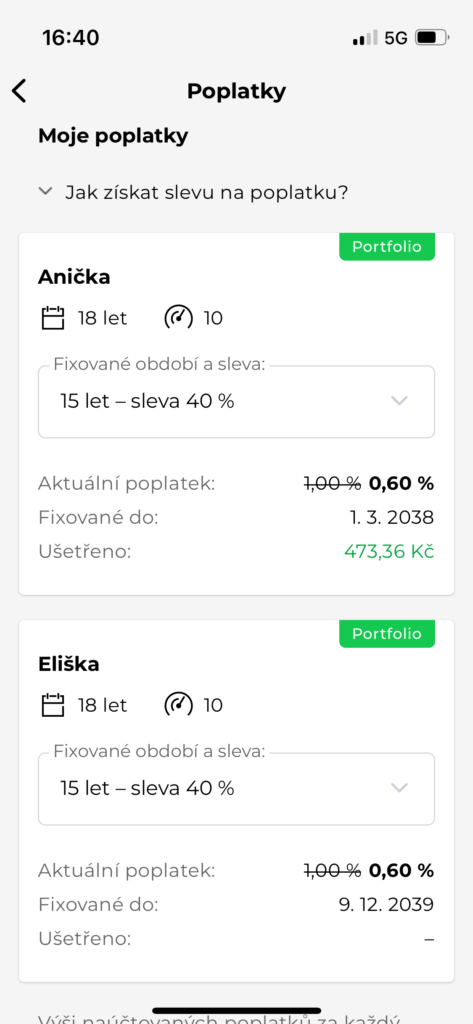

Dále přikládám některé screeny přímo z plnohodnotné mobilní aplikace. V zásadě si můžete založit či spravovat portfolio, vidíte jednotlivé produkty, máte dostupný QR kód pro platby (ty alespoň v mém případě probíhají prakticky okamžitě), dále si můžete zobrazit poplatky z jednotlivých portfolií a transakční historii.

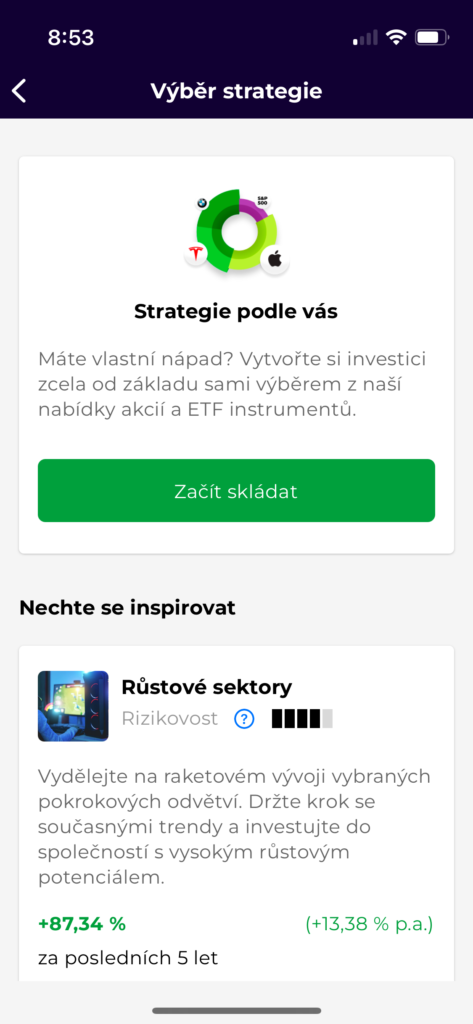

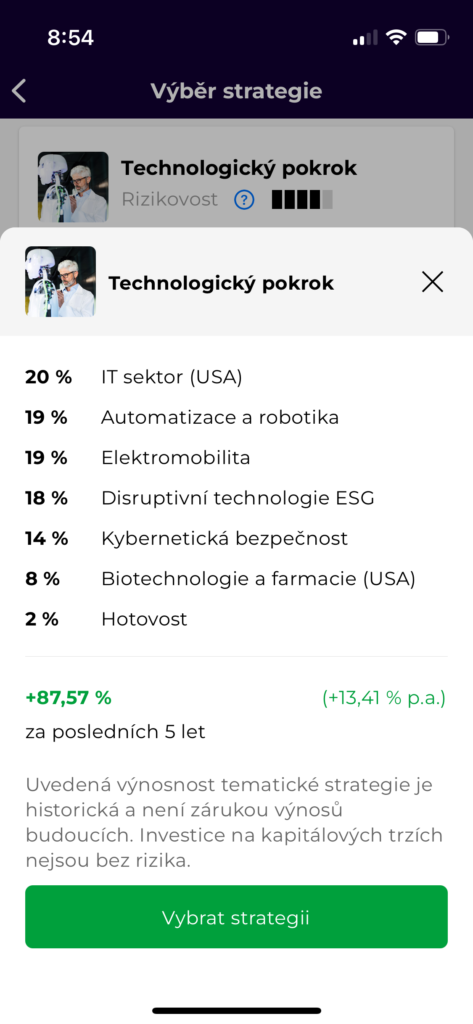

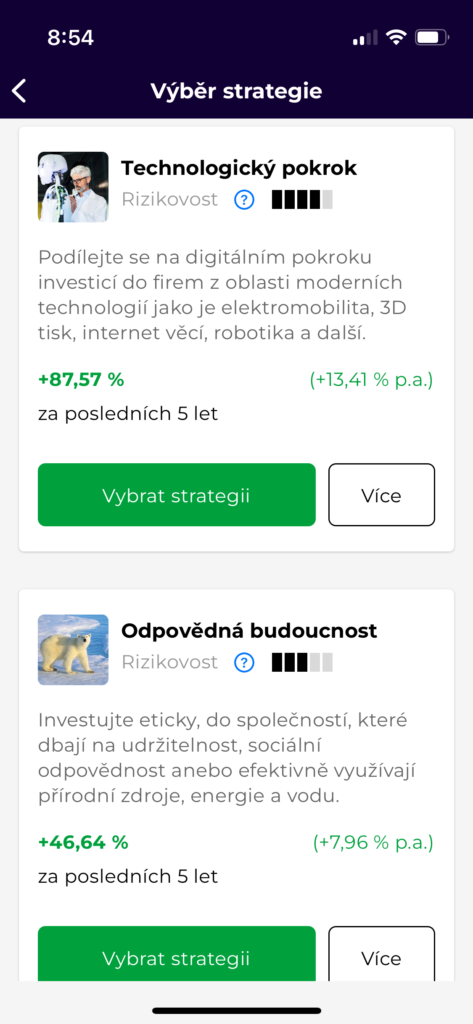

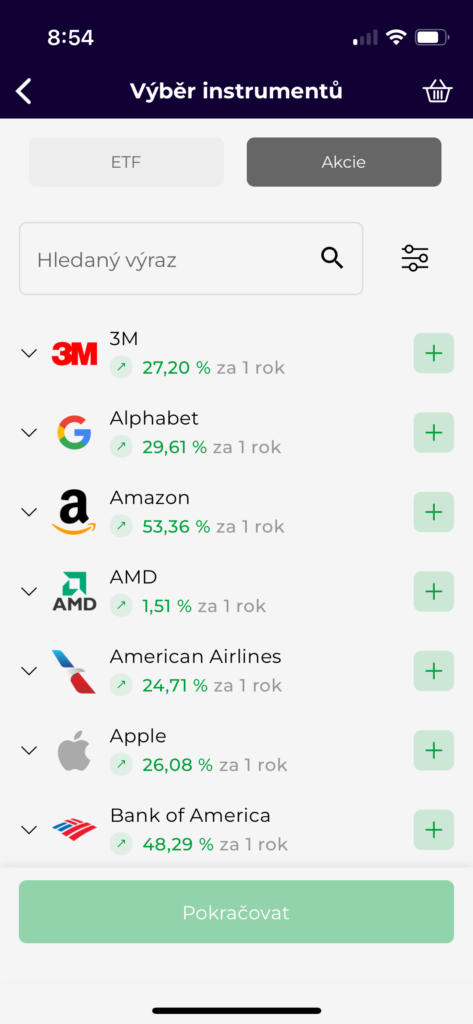

Tady je pak ještě pár dalších obrázků z výběru portfolia. Produktům se budu věnovat dále v recenzi. Z obrázků je vidět, že si lze vybrat z předvolených strategií, nebo si portfolio namíchat ze základních akcií a ETF sám.

Investiční produkty

V rámci této recenze se podívám na některé z následujících položek. Režimy investování jako jsou DIP nebo dětský účet řešit nebudu, protože se jedná jen o upravené podmínky základních portfolií a opisoval bych co má Portu na stránkách.

Portfolia na míru

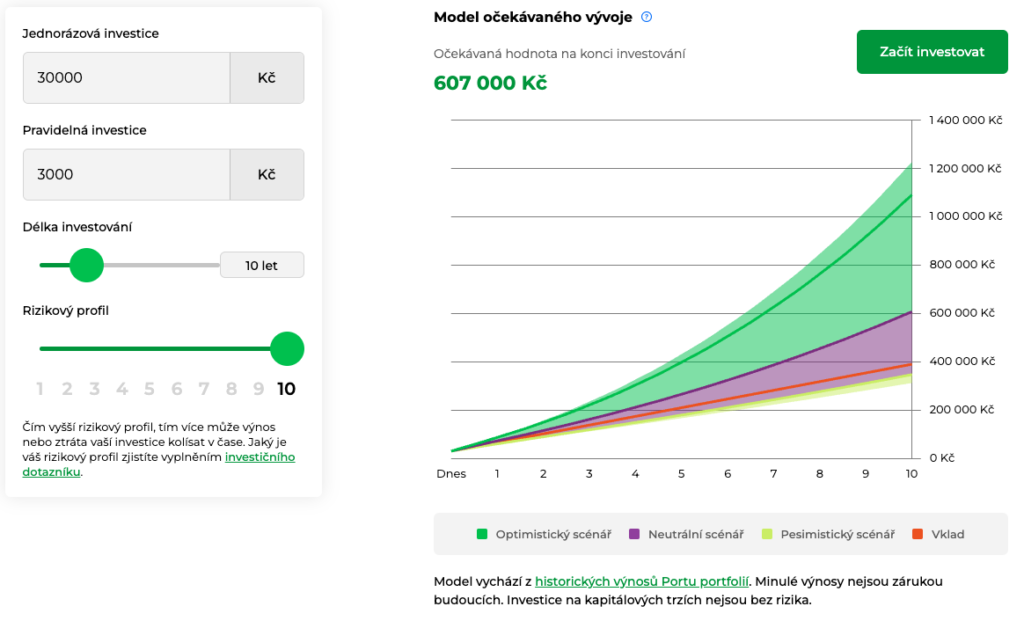

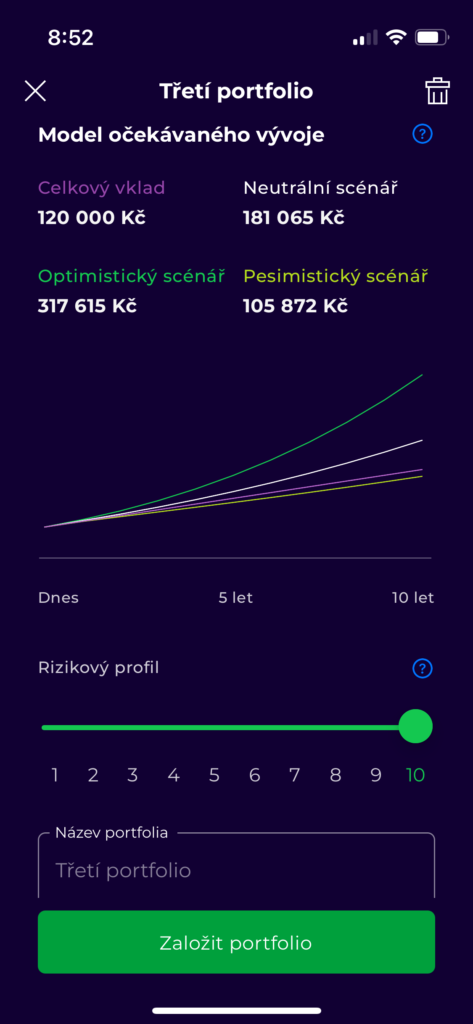

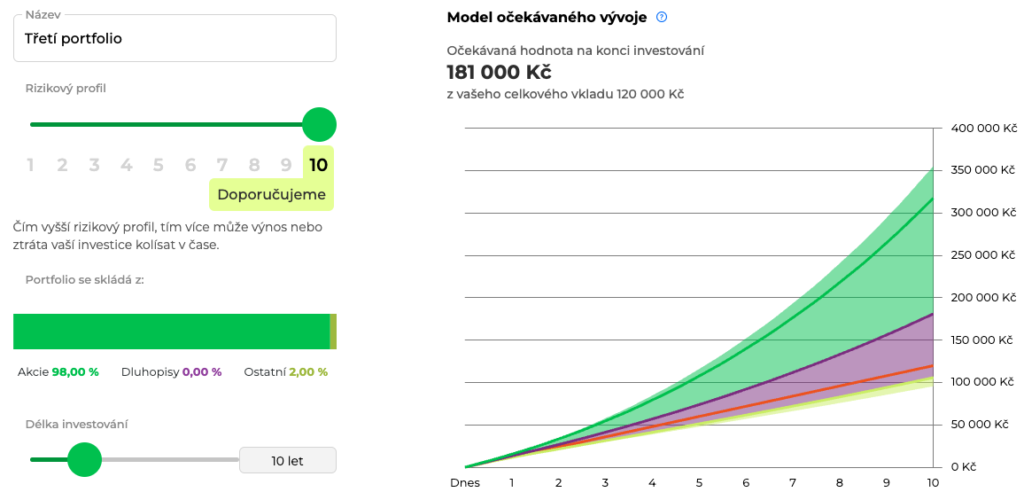

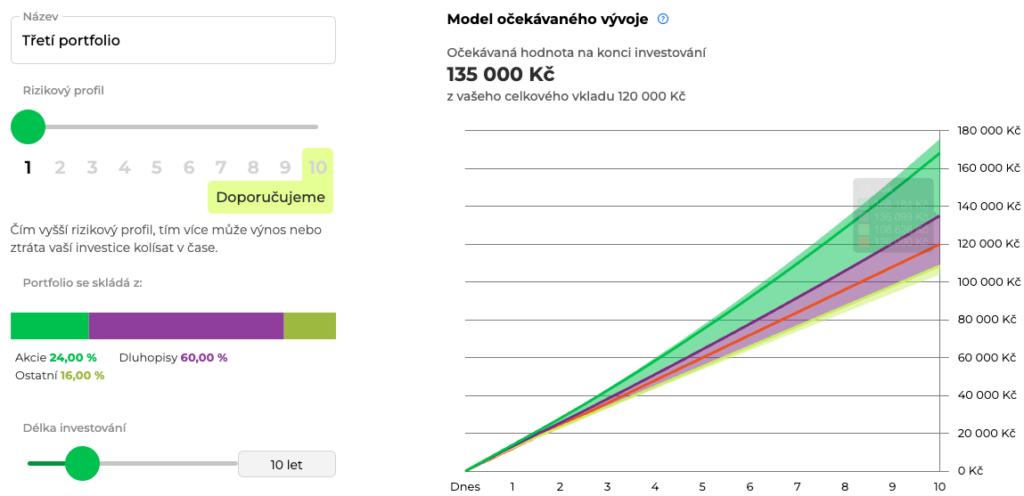

Úplným základem jsou portfolia na míru, která mají rizikové označení 1-10. Po zodpovězení dotazníku v rámci Portu vám bude některé z rizikových označení doporučeno, ale zda se tím budete i řídit je plně na vás.

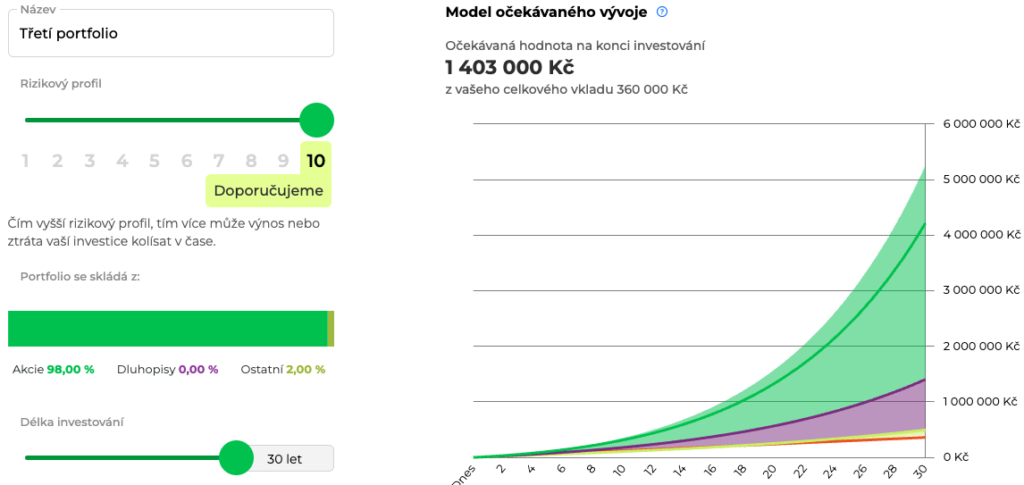

Portu investorům nenápadně doporučuje variantu nejrizikovější 10, ale je otázkou zda je skutečně výhodná pro všechny bez rozdílu.

Tato varianta má 98% akciové složky a 2% hotovosti, může být velice volatilní (=kolísavá v čase) a pokud je váš investiční horizont méně než nějakých 7-10 let, tak bych ji spíše nedoporučoval, protože akciová složka nemusí nutně přinést zisk v krátkém horizontu. Na druhou stranu, pokud jste student, který odkládá pár korun stranou na důchod, nemáte prakticky co řešit.

Oproti tomu nejkonzervativnější portfolio 1 má vysoký podíl dluhopisů 60%, pouze 24% akcií a ostatních produktů 16%. Z obrázku pak sami vidíte že očekávaný rozptyl výkonnosti investice může být docela jiný. Stabilnější, ale na zbohatnutí to taky úplně nebude.

A samozřejmě, pokud protáhnete horizonty na 30 let v nejrizikovějším scénáři, uvidíte i krásnou křivku složeného úročení. To je to pravé kouzlo investování a složeného úročení, jak z tisícovky měsíčně uplést bič. Osmý div světa.

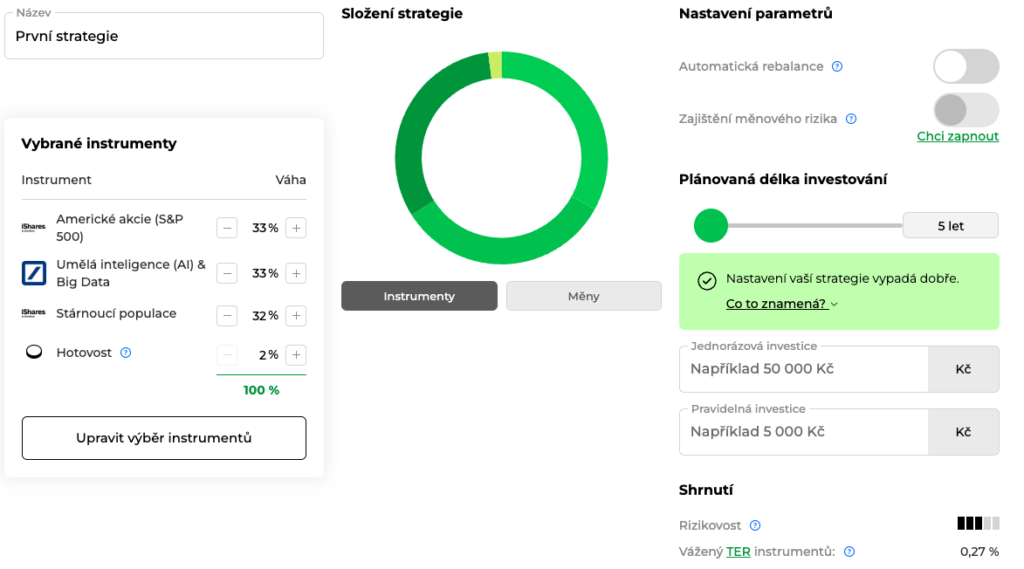

Vlastní strategie

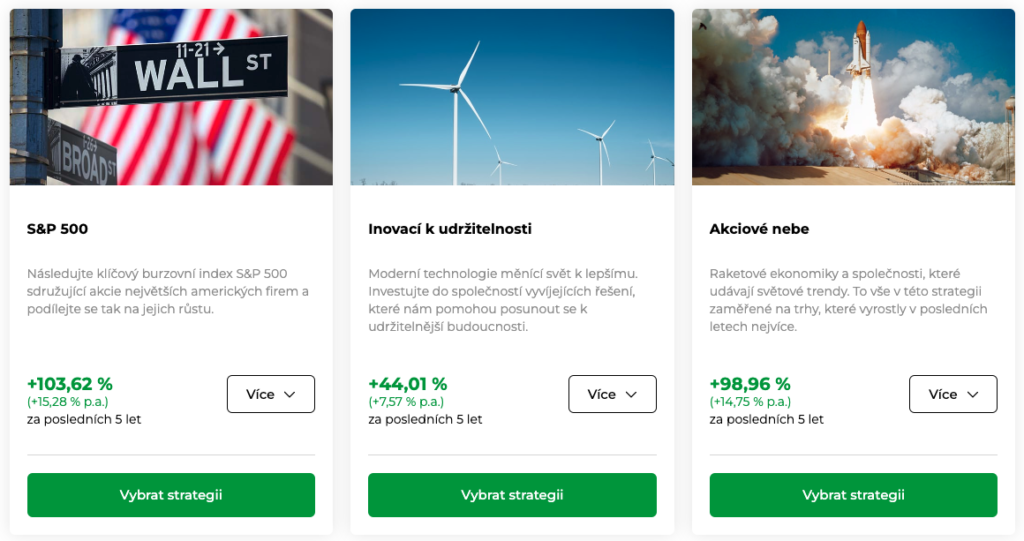

Pokud vám Portu portfolia nevyhovují, můžete jít i cestou vlastních strategií. V době kdy píšu tento článek Portu nabízí 15 předvolených strategií z nichž zmíním některá zajímavější:

- Pražská špička – portfolio složené pouze z českých akcií jako ČEZ, Moneta, Komerční banka apod.

- Inovací k udržitelnosti – pro eticky nastavené jedince s možností investovat do technologií které se starají o udržitelnou budoucnost.

- Víra v hodnotu – portfolio složené z akcií firem, které jsou aktuálně trhem atraktivně oceněné.

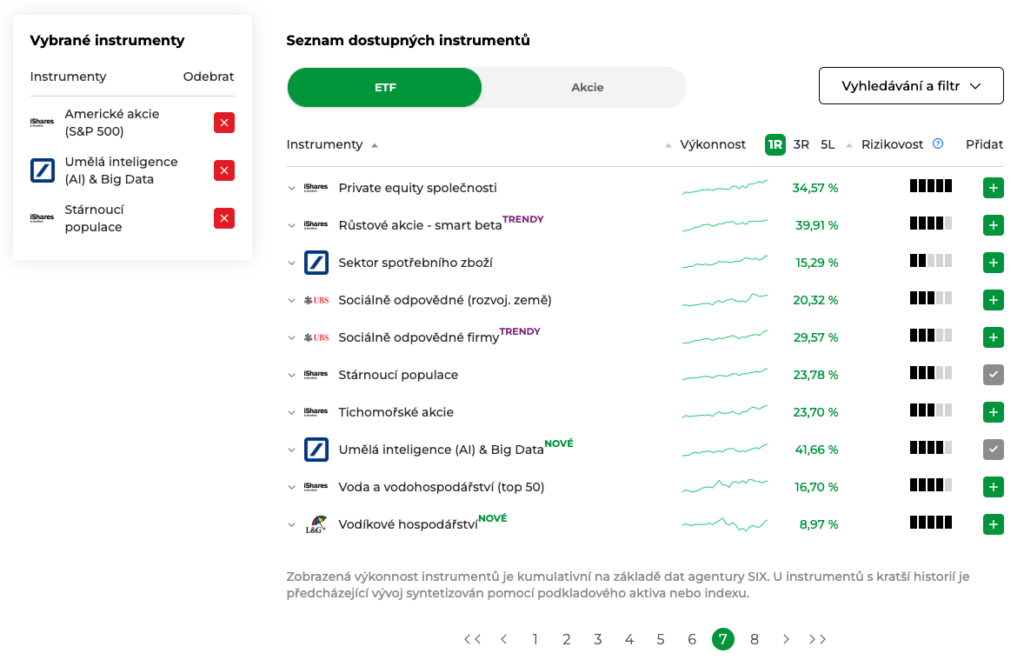

Zkušenější uživatel má možnost si portfolio seskládat úplně sám. Naleznete tak i některé další instrumenty jako stárnoucí populaci či umělou inteligenci (AI). V současnosti má list přes 70 položek a investovat lze i do 50 akcií, vesměs složené z těch nejpopulárnějších voleb, které trh nabízí.

Portu pak ukazuje i vážený TER jednotlivých instrumentů. Můžete si navolit váhu jednotlivých položek, ale vždy je u portfolia nutná hotovost alespoň 2% kvůli rebalanci.

Je samozřejmě otázkou, zda tímto individuálním přístupem překonáte indexové investování. Na druhou stranu, člověk by měl investovat i do toho, co má rád a není jediný důvod proč například nemít jedno portfolio jako Portu 10 a druhé mít složené z věcí, kterým dlouhodobě věříme a se kterými souzníme i když výnos může být nižší. V rámci Portu automatizace pak lze peníze do portfolií rozdělit například na 80 a 20%.

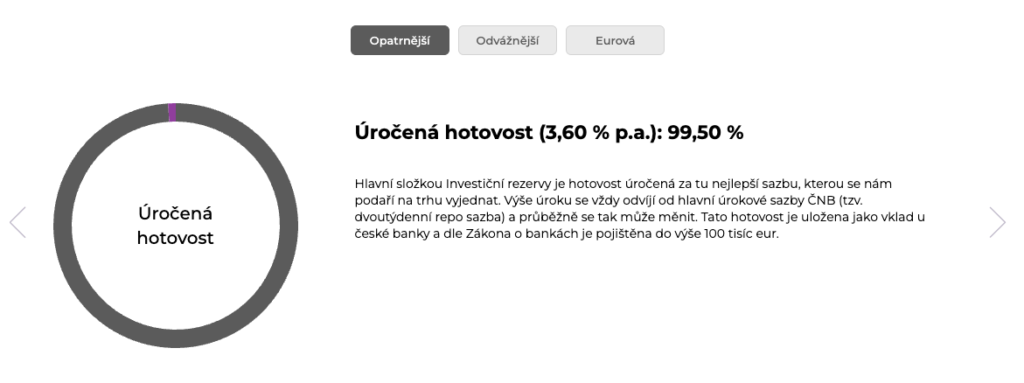

Investiční rezerva

Je v zásadě jistou alternativou spořicího účtu v bance s mírně výhodnějšími podmínkami i pojištěním vkladu. Sazby se odvíjí od aktuálních sazeb ČNB. Portu nabízí možnost zřídit investiční rezervu v Kč či EUR.

Likvidita rezervy (tj. možnost okamžitě vybírat na účet) se pohybuje v řádu jednotek dní, Portu uvádí 10 dnů. Poplatek je průběžný – 0,25%.

Portu Gallery, kryptoměny a investice do realit

Já osobně mám drobné portfolio na Portu Gallery (recenze). Jedná se o alternativní způsob investování např. do sběratelských předmětů. Nejatraktivnější je patrně investiční alkohol – whiskey, víno. Portu Gallery je však pro mě opravdu okrajová záležitost. Představuje způsob jak můžete vlastnit třeba několik tahů štětcem Pasty Onera nebo ventilek veteránského auta. Vždy mějte na paměti, že nákup je jedna věc, ale jejich prodej případnému kupci druhá.

Další možností je v rámci Portu účtu investovat do kryptoměn případně zvolit realitní fond. Ani jednu z těchto nabídek jsem nevyužil a tak je v této recenzi popisovat nebudu. Můžete se podělit například vy v komentářích.

Portu a poplatky

Už několikrát jsem nakousl poměrně vysoké poplatky, jak to s nimi tedy je? Jako klient platíte 2 poplatky. Jednak platíte Portu za jeho služby a potom platíte poplatky spojené s jednotlivými komponenty portfolia dle jejich TER (Total Expense Ratio).

TER = Total Expense Ratio

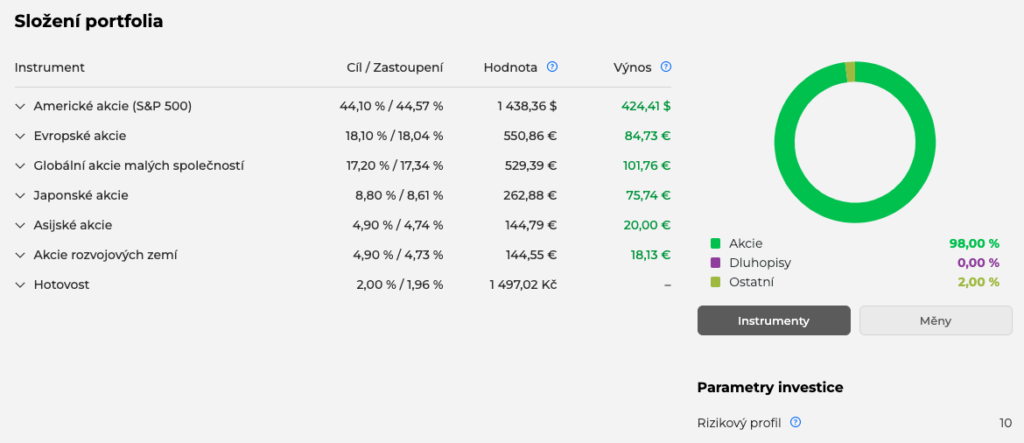

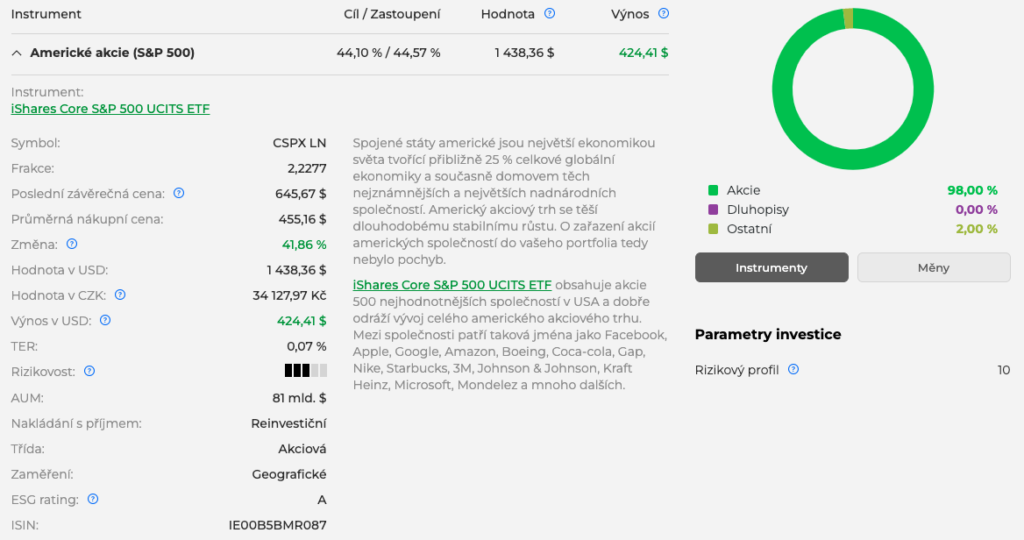

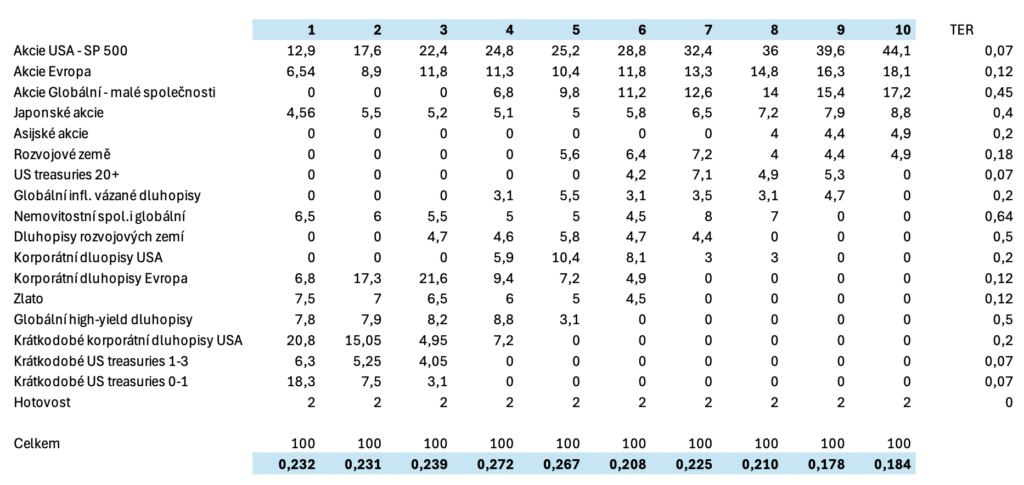

Níže naleznete složení portfolia Portu 10 (10 = nejrizikovější profil s prakticky 100% zastoupením akcií bez dluhopisových a jiných složek). Portfolio má 7 komponent, což jsou v podstatě různé fondy a každý z nich má trochu jiný poplatek.

Po rozkliknutí fondu hledáme údaj TER (Total Expense Ratio = celková nákladovost fondu), který je v případě amerických akcií v SP 500 0,07%.

Pokud se podíváme na jednotlivé poplatky a znásobíme je jejich váhou v portfoliu, dostaneme se k výslednému TER.

To kolísá mezi 0,178 – 0,272% v závislosti na zvoleném portfoliu s rizikovostí 1-10. Tyto poplatky by investor zaplatil tak jako tak i v rámci investici skrze svého brokera, pouze by mohl upřednostnit jinou variantu fondu a mírně ušetřit. Stejně tak je dobré počítat s tím, že každá z předvolených i individuálních bude mít TER jiné a je dobré vědět že tu je a jak k němu dojít.

Přidanou hodnotou Portu je fakt, že investovat v rámci brokera do 10 různých ETF na měsíční bázi může být finančně náročné samo o sobě. Portu investorovi šetří nemalé prostředky tím, že peníze investuje za všechny uživatele hromadně.

Za nákup 1ks ETF skrze low-cost brokera Degiro by investor musel zaplatit 2 eura + 0,03% z transakce. Kupovat 10 ETF by tak stálo na poplatcích okolo 500 Kč měsíčně. Řada lidí, kteří kritizují Portu za poplatkovou politiku na toto zapomíná.

Poplatek za služby Portu

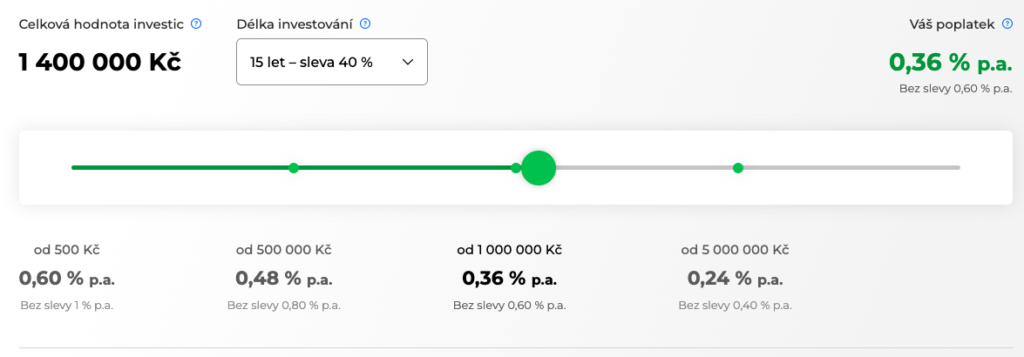

Aby to nebylo tak jednoduché – Portu si účtuje poplatek za své služby od 0,24% po 1%. Výše poplatku (interaktivní kalkulačka) se odvíjí od investované částky a dále od fixace na určitý počet let.

Fixaci lze provést přímo v menu – poplatky nastavení, což je v zásadě hned první věc, kterou doporučuji udělat. V případě že investor vybere dříve, poplatek bude zpětně doúčtován. Od úrovně 1 mil. Kč (to je dosažitelná hranice v tomto horizontu) jsou poplatky s fixací už na poměrně zajímavých úrovních.

Více detailů k poplatkům lze nalézt v tomto dokumentu.

Jak jsem spokojený? Moje zkušenost s Portu.

Portu mám asi 3 roky a spokojený jsem. Jejich podpora mi asi ve dvou případech kdy jsem ji potřeboval rychle poradila. Skrze Portu jsem naučil investovat manželku, která dříve o investování nechtěla ani slyšet. To, co dělá Portu v oblasti edukace považuji za naprosto zásadní pro českou společnost – má-li mít nějakou budoucnost.

Na Google se můžete setkat s negativními komentáři, které vychází ze špatného očekávání různých lidí.

- Investice mohou vést ke ztrátě a představují riziko.

- Stejně tak se nějak chovají dluhopisy a nějak se chovají akcie. Pokud je široký akciový index v korekci, nemůžete z vaší ztráty vinit Portu. To dělá to co dělat má. Tedy tyto indexy kopírovat. Mějte tedy správné očekávání a buďte na to připraveni.

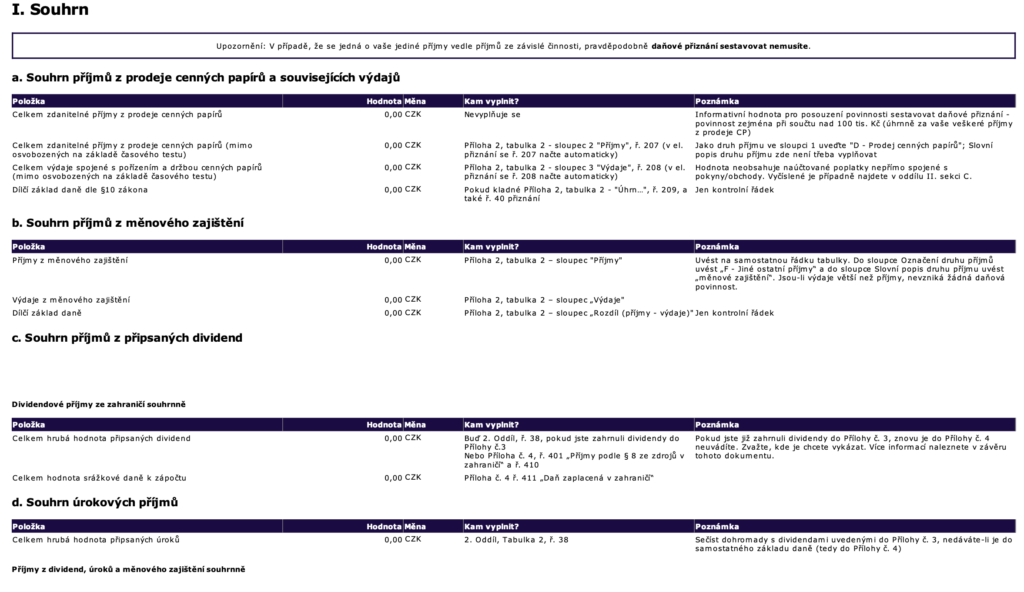

Dále nasdílím i dokument pro daňové přiznání, který mi přijde skvěle zpracovaný.

Výhody a nevýhody Portu

Výhody

- Pro většinu lidí se jedná smysluplný produkt, který není zatížený zbytečnými poplatky a dalším balastem. Prakticky 99% vložených prostředků a více jde rovnou na investice, nikoliv na provize.

- Portu je transparentní co se týče své politiky. Stojí za ním silná Wood & Company.

- Časově nenáročný, plně automatizovaný způsob investování.

- Poměrně široká nabídka ETF + portfolií od nejkonzervativnějších po agresivnější.

- Kvalitní uživatelské rozhraní na telefonu i PC.

- Dlouhodobý investiční produkt, investování pro děti a další produkty na jednom místě.

- Rychlá křivka učení.

- Podklady pro daňové přiznání.

Nevýhody

- Průběžný poplatek je vyšší, než kdyby si uživatel spravoval nákup hrstky ETF sám. Někteří brokeři umožňují nakupovat omezený počet ETF zdarma.

- Pokročilejší uživatel nemá kam růst, Portu nikdy nebude plnohodnotným brokerem.

Bonus: 3 měsíce na Portu bez poplatku

V článku jsou použity Portu referral odkazy. Za registraci skrze ně obdržím jako autor článku odměnu v řádu nižších stovek korun. Registrace přes odkaz není povinná, může sloužit jako Vaše poděkování a objektivně na to upozorňuji. Pokud se rozhodnete podpořit mou tvorbu, jako uživatele vás to nic nestojí a navíc získáte první 3 měsíce u Portu zdarma bez poplatku.

- Získat 3 měsíce zdarma (Kód: VYZKOUSEJPORTU)

Tento článek budu dále upravovat na základě dalšího vývoje. Pokud byste si přáli nějaké další rozšíření, dejte mi prosím vědět v komentářích.

Závěrečné shrnutí

Portu považuji za investiční platformu pro širší veřejnost. Pevně doufám že se projektu podaří sesbírat co nejvíce zákazníků bank a jejich fondů, které jsou poplatkově nevýhodné.

Moji rodiče mi spořili na odchod z domova 4 roky přes stavební spoření. Já aktuálně svým dětem stavím základ pro jejich budoucí akciová portfolia přes Portu a začal jsem dnem jejich narození. Pokud dříve platilo, že v domácnosti bylo tolik stavebních spoření, kolik bylo jejich členů – přál bych si aby to v současnosti platilo o investičních portfoliích. Zvláště, když děti mají před sebou dlouhý investiční horizont, který hraje v jejich prospěch.

Především si však myslím, že Portu je srozumitelný a atraktivní nástroj pro lidi, kteří investování zase tolik nerozumí nebo nechtějí rozumět, protože na to nemají čas a chtějí z něj mít benefity.